「自分で相続登記をしたい」という方へ

![]()

「自分で相続登記をしたい」という方へ

司法書士としては、「相続登記の手続きは大変なので、司法書士にご依頼ください」とおすすめするのですが、「どうしてもご自分で相続登記をしたい」という方向けに、自分で相続登記をする方法をご紹介します。

なお、申し訳ありませんが、「自分で相続登記をしよう」と思われた方からの、相続登記のやり方についてのご質問にはお答えできませんので、あらかじめご了承ください。

専門家にまかせたほうがいいケース

自分で相続登記をする方法をご紹介する前に、通常よりも難易度の高い相続登記になってしまうため、専門家にまかせたほうがいいケースを、いくつかご紹介いたします。

自分でやるのが大変なケースその1「兄弟や甥姪(おいめい)が相続人」

自分でやるのが大変なケースその2「相続関係が複雑な場合」

自分でやるのが大変なケースその3「法務局が遠方である場合」

自分でやるのが大変なケースその4「登記完了を急ぐ場合」

自分でやるのが大変なケースその5「被相続人の住民票が発行されない場合」

これらの例にあてはまる場合には、相続登記がはじめての方には手間と時間がかかりすぎると思われますので、登記の専門家である司法書士にご相談いただきたいと思います。

自分で相続登記をする方法

では、具体的な相続事例を元に、相続登記を自分で進める方法をご説明してまいります。

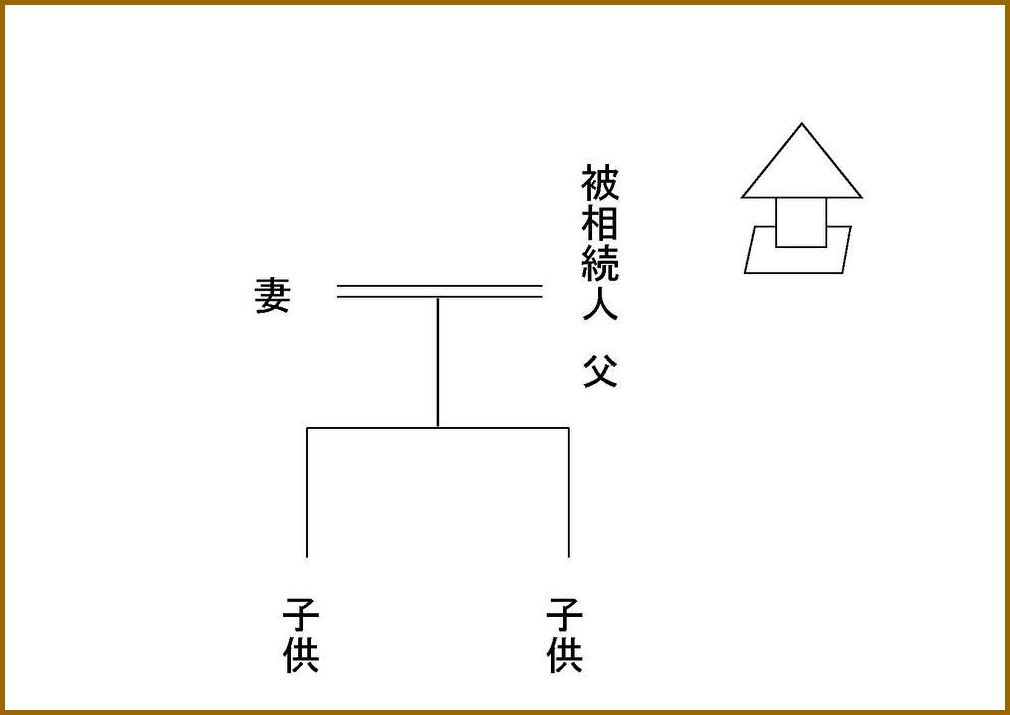

以下のような相続事例で考えてみます。

不動産が、亡くなった父の名義になっており、妻と子供二人で遺産分割協議をしたところ、妻の単独名義にするという合意が成立したという事例です。

相続登記のパターンとしては、「遺言で指定された相続人の名義にする」「法定相続分どおりに相続する」などもありますが、もっともよくあるパターンは、「遺産分割協議によって相続人のお一人の名義にする」というものですので、この事例を元に、以下でご説明をいたします。

1.役所で書類を集める

まずは、市役所(区役所)で、相続登記に必要な書類を集めましょう。

今回の事例の相続登記では、次のような書類を集める必要があります。

| 書類 | 何のために必要? |

|---|---|

| ①被相続人である父の戸籍(出生~死亡) | 被相続人である父が亡くなったことや、妻や子供の有無、人数などを証明するために必要です。 |

| ②相続人である妻と子二人の現在戸籍 | 被相続人である父が亡くなった時点で、相続人が生存していたことを証明するために必要です。 |

| ③被相続人である父の住民票の除票 | 被相続人父の住民票の住所と登記記録上の住所のつながりをつけ、同一人物であることを証明するために必要です。 |

| ④不動産の登記名義人となる妻の住民票 | 相続登記完了後に新たに登記名義人となる、妻の住所を証明するために必要です。 |

| ⑤固定資産評価証明書 | 登録免許税の課税価格となる固定資産評価額の確認のために必要です。 |

①被相続人父の戸籍

被相続人である父の出生から死亡までのすべての戸籍を集める必要があります。

この戸籍集めが大変なのですが、戸籍集めの方法については、こちらのページで詳しく説明していますので、ご覧ください。

②相続人である妻と子二人の戸籍

それぞれの相続人の本籍地を管轄する市役所で戸籍を集めましょう。

作成期限はありませんので、古いものでも使える場合はありますが、被相続人が亡くなった時点で相続人が生存していたことを証明するために必要な書類なので、被相続人である父が亡くなる前に発行されたものは使えません。

また、被相続人である父と子や妻が同じ戸籍に入っているのであれば、同じものを2通取る必要はありません。

③被相続人である父の住民票の除票

被相続人である父の登記記録上の住所と亡くなったときの住所が違うときには、住民票の除票などでつながりをつける必要があります。

登記記録上の住所は、後に変更されていない限り、父が不動産を取得したときの住所が登記されています(法務局で取れる「登記事項証明書」でご確認ください)。

たとえば、父が不動産を取得したときは大阪市に住んでいて、その後東京に単身赴任となって住民票を移し、最後に神戸市に引っ越しして住民票を移した後に亡くなったとします。

不動産取得時・・・大阪市(=登記記録上の住所)

単身赴任時・・・東京

亡くなった時・・・神戸市

このケースで、父の住民票の除票には、最終の住所地である神戸市の住所と前住所である東京の住所しか記載されていません。

登記記録上の住所地である大阪市の住所とつなげるためには、過去の住民票を遡って取得する必要があるのです。

しかし現在、住民票の除票は5年間しか保存されておらず、東京から神戸市へのお引っ越しが5年以上前であった場合、もう住民票の除票は取ることができなくなっているのです(現在、住民票の保存期間を保存期間を現在の5年から150年に延長する法案が検討されています)。

このように、住民票が保存期間切れで取れない場合、どうすればよいのでしょうか。

このような場合には、被相続人である父の本籍地の役所で、「戸籍の附票」という書類を取って、確認します。

戸籍の附票というのは戸籍とワンセットの書類で、戸籍には住所は出ていませんが、戸籍の附票には、その戸籍が作られてから現在までの住所がすべて記載されていますので、そこに登記記録上の住所も載っている可能性があります。

上記の例でいうと、父の最終の戸籍が単身赴任の時よりも前に作られている場合、それ以降の住所の変遷(大阪市⇒東京⇒神戸市)は、すべて戸籍の附票に記載されていますので、戸籍の附票により、登記記録上の住所と亡くなったときの住所のつながりをつけることができます。

住民票と戸籍の附票、いずれにも登記記録上の住所が出ていない場合には、法務局によって扱いが異なりますので、どのように手続きすればいいか、法務局にお問い合わせください。

※住民票・戸籍附票に代えて「上申書」を提出する取り扱いの法務局があります。上申書について詳しくはこちらをご覧ください。

④相続登記により不動産の所有者となる妻の住民票

相続登記により不動産の所有者とならない相続人(今回の事例では子供たち)については住民票は必要ありませんが、相続登記により不動産の所有者となる相続人である妻については、住民票が必要となります。

なお、住民票には「本籍」を記載する欄がありますが、この本籍欄が「省略」となっているものは相続登記に使えませんので、省略せず本籍の記載の入った住民票をお取りください。

③の父の住民票の除票も同様に、本籍の記載のあるものが必要です。

⑤固定資産評価証明書

登録免許税の課税価格となる固定資産評価額の確認のため、市役所の資産税課で、不動産の固定資産評価証明書をお取りください。

※登録免許税の計算方法については、「4.相続登記の申請書を作成する」で詳しく説明しています。

2.戸籍を読んで相続人を確定する

役所で集めた戸籍を読んで、亡くなった父の相続人を確定します。まれに、誰も知らなかった相続人の存在が戸籍から判明することがあります。

たとえば、父の戸籍をさかのぼっていくと、父の結婚前の戸籍に、出生後すぐに養子に出された父の子供の名前が書いてあったりすれば、その子供も父の相続人であることになります。

このような事実を見落とさないように、慎重に戸籍を読み、父の相続人を確定する必要があります。

もし、他に相続人がいる事実を見落としてしまい、その相続人の存在を知らない妻と子供二人だけで遺産分割協議をしたうえで相続登記を申請したとすると、どうなるでしょうか。

遺産分割協議は、相続人全員でする必要があるため、妻と子供二人だけでしたその遺産分割協議は無効となります。

そして、相続人全員の関与のない、無効な遺産分割協議にもとづいて登記申請がされたことになりますので、登記の取り下げが必要となります。

登記の取り下げをするときには、提出した収入印紙の再使用の申請なども必要となる場合があり、大変手間がかかります。

登記の取り下げをした後は、そのもう一人の子供を加えて再度話し合いのやり直しが必要となります。もうひとりの相続人の住所を調べて手紙を送るというようなことも、必要となるかもしれません。

3.遺産分割協議書を作成し、相続人全員に署名押印してもらう

次に、「相続人全員で協議をした結果、不動産は妻が単独で相続すると合意がまとまった」という内容の遺産分割協議書を作成します。

こちらのページで、相続登記用の遺産分割協議書をダウンロードしていただけます。

遺産分割協議書が作成できたら、相続人全員に署名と実印での押印をしてもらってください。

印鑑証明書も、相続人全員の分が必要になります。

4.相続登記の申請書を作成する

ここまでで、亡くなった方の相続人が誰になるのかを特定するための戸籍がすべて集まり、遺産分割協議書に相続人全員の署名押印が完了し、被相続人である父の登記記録上の住所と最終の住所のつながりも確認できました。

ここから、法務局に提出する登記申請書の作成の仕方をご説明いたします。

登記申請書のひな型をダウンロード

相続登記の申請書については、法務局のホームページで公開されているひな型を利用して作成しましょう。

法務局作成のひな型をダウンロード(登記申請書+遺産分割協議書+相続関係説明図例)

登録免許税を計算する

相続登記の申請の際には、登録免許税という税金を支払う必要がありますので、登録免許税を計算して、申請書の「登録免許税」という欄に記載する必要があります。

相続登記の登録免許税の税率は、固定資産評価額の0.4%です。

市役所の資産税課で「固定資産評価証明書」を取って、「評価額」と表記されている部分の価格の0.4%が税額になります。

※「固定資産税課税標準額」と書かれている部分の価格ではありませんのでご注意ください。

固定資産評価額は、役所によっては、「評価額」ではなく、「本年度価格」「価格」という欄に記載されている場合があります。

登録免許税の課税価格は1,000円未満切り捨て、登録免許税は100円未満切り捨てで計算します。

たとえば、固定資産評価額が1,234,567円の土地の相続登記の場合、1,000円未満を切り捨てた1,234,000円が課税価格となり、その0.4%である4,936円の100円未満を切り捨てた4,900円が登録免許税ということになります。

登録免許税は、収入印紙で納付する必要がありますので、登記申請の前に郵便局で登録免許税の金額分の収入印紙を購入して、法務局に持参してください。

添付書類の原本還付について

登記申請書に添付する戸籍や遺産分割協議書、住民票を登記完了後に返還してもらうための手続きを、「原本還付」といいます。

原本還付を受けたい場合には、法務局に対して、「原本還付してほしい」という意思表示をする必要があります。

そのためには、原本と合わせて、書類のコピーを作成し、そのコピーに「原本を正写しました」と記載し、申請書に押印した人がそのコピーに記名押印したものを申請書に添付し、原本と一緒に提出すれば、登記完了時に原本が返還してもらえます。

なお、戸籍・除籍・原戸籍について原本還付を受けるためには、上記の方法ですべての戸籍のコピーをとって添付する方法のほか、コピーに代えて「相続関係説明図」を添付する方法もあります。

戸籍を読み解き、相続関係を明らかにした相続関係説明図を添付することで、戸籍等の原本と一緒に提出すれば、戸籍等の返還を受けることができます。

相続関係説明図についても、法務局のホームページで公開されているひな型を元に作成することができます。

法務局作成のひな型をダウンロード(登記申請書+遺産分割協議書+相続関係説明図例)

完成した登記申請書を管轄法務局に申請すれば約1週間程度で登記完了となります。

管轄法務局は、以下の法務局のホームページでご確認ください。

まとめ

以上、自分で相続登記をする方法をご説明してまいりましたが、いかがでしたでしょうか。

もっともよくある単純な遺産分割協議による相続登記の事例でご説明いたしましたが、不動産が夫婦の共有になっている場合や、子どもたちにも相続が発生している場合などにはもう少し手間がかかることになります。

「相続登記を自分でするのは大変そうだ」と思われた方は、司法書士にご相談下さい。

自分でする相続登記の手続きの流れ

- 役所で書類を集める

- 市役所(区役所)で戸籍や住民票、固定資産評価証明書、法務局で登記事項証明書などを集めましょう。

- 戸籍を読んで相続人を確定する

- 戸籍を検討し、相続人を確定します。

- 遺産分割協議書を作成し、相続人全員に署名押印してもらう

- 法務局のホームページで公開されているひな型を元に、遺産分割協議書を作成しましょう。

相続人全員の署名押印が必要です。

- 相続登記の申請書を作成する

- 法務局のホームページで公開されているひな型を元に、相続登記の申請書を作成し、管轄法務局に提出しましょう。

約1週間ほどで登記が完了します。

相続登記に関連する他のページ

![]()

- 兵庫県

- 神戸市・尼崎市・西宮市・芦屋市・伊丹市・宝塚市・川西市・三田市・篠山市・猪名川町・明石市・加古川市・姫路市

- 大阪府

- 大阪市・堺市・池田市・箕面市・豊中市・吹田市・茨木市・高槻市・摂津市・寝屋川市・枚方市・守口市・門真市・大東市・東大阪市・能勢町・豊能町

![]()

- 自分で相続登記をするのは、費用の節約になりますが、手間と時間がかかります。不動産登記の専門家である司法書士に、是非お気軽にご相談ください。

〒666‐0021 兵庫県川西市栄根二丁目2番15号 サカネビル3階

TEL:072-756-7510 FAX:072-756-7511