相続放棄ができなくなる「単純承認事由」とは

![]()

相続放棄ができなくなる行為とは

相続人が相続財産の全部または一部を処分したときには、単純承認をしたものとみなされます(民法921条1号)。

民法920条に「相続人は、単純承認をしたときは無限に被相続人の権利義務を承継する」と規定されていますので、相続財産を処分して単純承認したものみなされた相続人は、相続放棄をすることができなくなります。

このページでは、どのようなことをすると単純承認とみなされて相続放棄ができなくなってしまうのか、単純承認に関する裁判例をご紹介しながら、ご説明したいと思います。

単純承認とみなされるのはどのような行為か

相続人の行為が単純承認に当たるかどうかは、事情を総合的に判断する必要があります。たとえば、下記のような場合に、単純承認事由にあたるかどうか、問題となります。

1.相続人が相続財産の中から葬式費用を支払う行為

相続人が遺産の中から葬式費用を支払う行為については、大阪高等裁判所の決定があります。

大阪高裁昭和54年3月22日決定では、「遺族として当然なすべき被相続人の火葬費用ならびに治療費残額の支払に充てたのは、人倫と道義上必然の行為であり、公平ないし信義則上やむを得ない事情に由来するものであつて、これをもつて、相続人が相続財産の存在を知つたとか、債務承継の意思を明確に表明したものとはいえないし、民法九二一条一号所定の「相続財産の一部を処分した」場合に該るものともいえないのであつて、右のような事実によつて抗告人が相続の単純承認をしたものと擬制することはできない」と判示しました。

この判例によれば、お葬式が、一般常識に照らしてあまりにも華美であるなどの場合を除いて、遺産から葬式費用を支払う行為は、単純承認事由には当たらないと言えるでしょう。

2.相続人が「自分の財産の中から」被相続人の債務を支払う行為

被相続人が亡くなった後に、相続人がその債務を支払うことが「相続財産の処分」に当たるのかどうかという問題です。

この点について、福岡高等裁判所宮崎支部平成10年12月22日決定では、相続債務を、相続人が自分の保険の解約返戻金を使って支払った事例において、これを単純承認事由にはあたらないと判示しました。

単純承認事由にあたらないとした理由としては、被相続人の残した債務を、相続人が「自分の固有財産の中から」支払ったということがあげられています。相続人の固有財産の中から支払っているなら、相続債務の支払いは相続財産の一部の処分にはあたらず、相続放棄の妨げにはなりにくいと考えてよいでしょう。

3.相続人が「相続財産の中から」被相続人の債務を支払う行為

では、被相続人の借金を、相続人の固有財産の中からではなく、相続財産の中から支払った場合には、単純承認事由にあたるでしょうか。たとえば、被相続人の残した預金を払い戻し、借金の返済をしたような場合です。

この点、昭和53年10月23日富山家裁審判(家月53巻9号45頁、判タ1054号255頁)では、「処分された積極財産が本件のすべての積極財産中に占める割合などからみて、その結果、本件遺産の範囲を不明確にし、かつ、一部相続債権者(特に大口の相続債権者)の本件相続債務に対する権利の行使を著しく困難ならしめ、ひいては本件相続債権者間に不公平をもたらすこととなることはこれを否定できないので、前示のような行為は、民法第921条第1号にいういわゆる法定単純承認に該当する事由と解せざるを得ない。」として、処分行為にあたると判断されています。

弁護士の小松亀一法律事務所様のホームページで、昭和53年10月23日富山家裁審判の全文を公開しておられますので、ご紹介します。

昭和53年10月23日富山家裁審判の全文

弁済期の到来した相続債務を支払うことは保存行為にあたり、単純承認事由にならないという考え方もありますが、このように、処分行為にあたり単純承認事由となると判断した審判例があるのですから、相続財産の中から相続債務を支払うことは、単純承認事由とされる可能性がある行為と考えた方が安全です。

4.相続財産を形見分けとして他人に贈与する、または受け取る行為

形見分けを受ける行為は、経済的価値が高くないものについてされた場合、単純承認事由にあたりません。「形見として背広上下、冬オーバー、スプリングコートと位牌を持帰り、時計・椅子二脚の送付を受けても信義則上処分行為に該当しない」という判例があります(昭和40年5月13日山口地方裁判所徳山支部判決)。

しかし、「被相続人の遺品を形見分けしただけでは、民法921条3号の「隠匿」には当たらないが、被相続人のスーツ、毛皮、コート、靴、絨毯など財産的価値を有する遺品のほとんど全てを自宅に持ち帰る行為は同号に該当し、法定単純承認となる」という判例(東京地裁平成12年3月21日判決)や、被相続人の衣類でも一般経済価値を有するものを他人に贈与したときは民法921条1号にあたる(処分行為にあたる)とされた大審院判例もあります。

つまり、形見分けと言われる行為は、それほど経済的な価値の高くないものについて行われるのが一般的なので、それを超えるような行為については、形見分けを超える行為として、単純承認事由となることがあるということです。

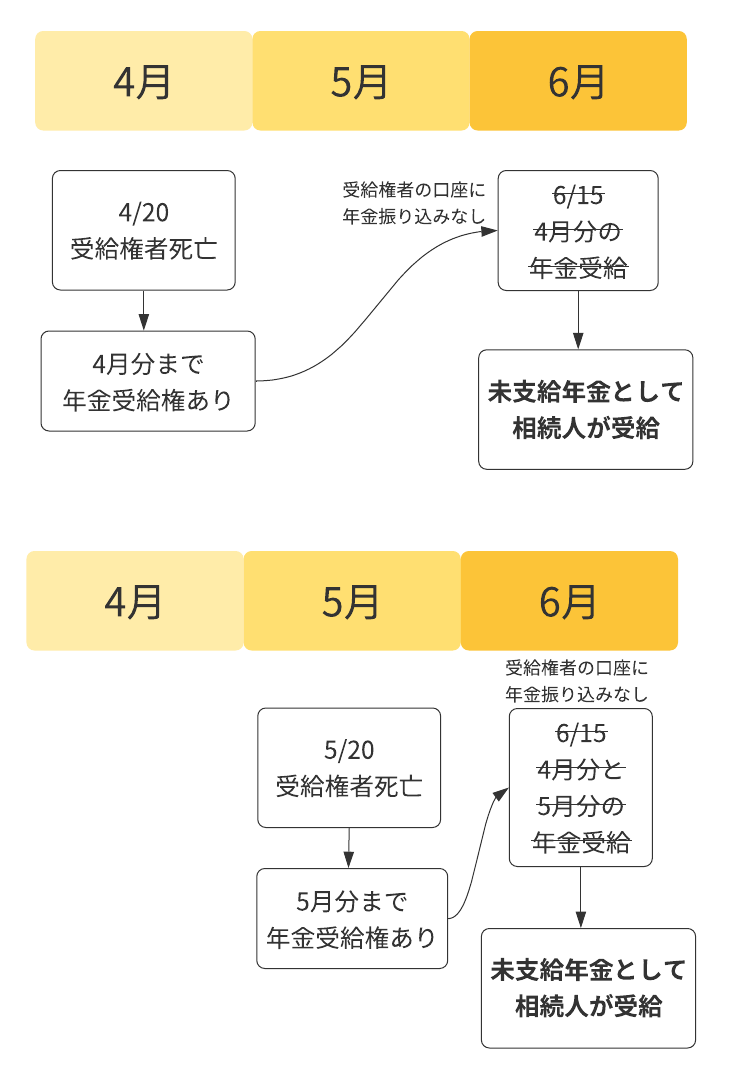

5.「未支給年金」を受け取る行為

未支給年金とは、亡くなった年金受給者が「受給する権利があるが、受給できていない年金」です。

年金は「後払い」です。たとえば、4月に年金の受給者が亡くなった場合、6/15に4月分の年金を受給する権利が、5月に亡くなった場合には、6/15に4月分と5月分の年金を受給する権利がありますが、年金機構に年金受給者が亡くなったことがわかると、6/15には年金は口座に振り込みされません。これを未支給年金として相続人が受給することができます。

未支給年金を受け取る権利は、最高裁平成7年11月7日判決で「相続とは別の立場から一定の遺族に対して未支給の年金給付の支給を認めたもの」とされています。

これはつまり、相続人は「被相続人の未支給年金受給権を相続する」のではなく、「相続人固有の権利として、未支給年金の受給権を有している」という意味ですので、相続放棄をした相続人であっても、未支給年金を受け取ることができます。

なお、未支給年金は、亡くなった年金受給者の「配偶者、子、父母、孫、祖父母、または兄弟姉妹」であって、「死亡の当時に生計が同一だった方」が受給することができます(国民年金法19条1項、厚生年金保険法37条1項等)。

6.賃貸住宅の契約を解約する行為

被相続人が住んでおられた賃貸住宅の契約を解約してしまう行為は、賃借権という相続財産を処分したということで単純承認にあたるでしょうか(この問題について判断した最高裁の判例はありませんので、以下は私的な見解となります)。

いろいろな考え方がありますが、保存行為にあたり、相続財産を処分したわけではないので単純承認事由にはあたらないと説明されていることが多いようです。確かに賃貸借契約を解約せずに放っておくと、家賃がどんどんかかり、被相続人の財産が減少していくことになりますので、それを防ぐために賃貸借契約を解約するというのは、保存行為にあたるようにも思えます。

しかし、賃借権というのは相続財産です。夫が亡くなり、同居の奥さんが賃借権を相続し、そのまま住み続けるのはよくあることです。そして、相続財産を壊したり捨てたりする行為が単純承認事由となることから考えると、賃貸借契約を解約する行為も、処分行為とされ、単純承認事由となる可能性も十分あると思います。

したがって、家主から賃貸借契約を解約してほしいと言われても、相続放棄をするから相続人ではなくなるので解約はできない旨を伝え、家主から賃貸借契約を解約してもらうようにするのが安全です。

家主は、家賃の未払いがたまると、賃貸借契約を解除することができます。家主から一方的に賃貸借契約を解約されたとしても、相続人の処分行為ではありませんので、単純承認事由となることはありません。

単純承認にあたる行為をしてしまった場合

単純承認にあたる可能生のある行為をしてしまった場合には、相続放棄の申請をしても、絶対に受理(=裁判所が相続放棄を認めること)されないのでしょうか。実は、このような場合であっても、相続放棄が受理される可能性はあります。

単純承認にあたる可能生のある行為をしてしまった場合には、相続放棄の申請をしても、絶対に受理(=裁判所が相続放棄を認めること)されないのでしょうか。実は、このような場合であっても、相続放棄が受理される可能性はあります。 東京高等裁判所平成22年8月10日決定では、「家庭裁判所は、却下すべきことが明らかな場合以外は、相続放棄の申述を受理すべきであると解される」と判示されています。

したがって、明らかな単純承認事由とは言えない、単純承認事由にあたるともあたらないとも言えるような行為があった場合にも、相続放棄の申述は受理される可能性が高いということになります。

たとえば、「賃貸借契約の解約」は、単純承認事由に当たるという考え方と保存行為であるから単純承認事由にあたらないという両方の考え方がありますので、解約をしてしまった場合であっても、相続放棄の申述をされれば、受理される可能性が高いです。

そして、「単純承認事由があるから相続放棄は無効だ」と考える相続人や相続債権者があれば、その効果を訴訟で争うことができるので、相続放棄が有効か無効か後日争いになることがありえますが、誰も相続放棄の無効を主張しなければ、相続放棄受理の効果が維持されるということになります。

まとめ

相続放棄ができなくなる単純承認事由についてご説明いたしましたが、いかがでしたでしょうか。

相続放棄をすることを決められたとしても、被相続人と疎遠であればほとんど相続財産の処分をするような機会はありませんが、近くに住んでいたり、最期を看取られたような場合には、倫理的に、何も関わらないわけにはいかず、単純承認となるおそれのある行為をしてしまう可能性があります。

このページを参考に、なるべく単純承認事由となる可能性のある行為は避けるようにして、安全確実に相続放棄をしていただければと思います。

相続放棄に関連する他のページ

![]()

- 兵庫県

- 神戸市・尼崎市・西宮市・芦屋市・伊丹市・宝塚市・川西市・三田市・篠山市・猪名川町・明石市・加古川市・姫路市

- 大阪府

- 大阪市・堺市・池田市・箕面市・豊中市・吹田市・茨木市・高槻市・摂津市・寝屋川市・枚方市・守口市・門真市・大東市・東大阪市・能勢町・豊能町

![]()

- 「こんなことをすると相続放棄で問題になる?」

相続放棄に関する疑問点は、司法書士にお気軽にご相談ください。

〒666‐0021 兵庫県川西市栄根二丁目2番15号 サカネビル3階

TEL:072-756-7510 FAX:072-756-7511